Fino al 1995 il sistema di calcolo delle pensioni era di tipo retributivo o reddituale. Il valore della pensione era quindi calcolato sulla base di una retribuzione pensionabile calcolata come media dei redditi percepiti dal lavoratori negli ultimi anni di lavoro. Il numero di anni da considerare varia da categoria a categoria di lavoratore, ma in genere comprende gli ultimi 10 anni per i dipendenti.

Per neutralizzare gli effetti dell’inflazione, le retribuzioni che entrano nel calcolo della pensione vengono rivalutate con dei coefficienti Istat, articolati in due serie da utilizzare rispettivamente per il calcolo in ciascuna quota.

Calcolata la retribuzione pensionabile, la pensione è pari a una quota di tale importo, quota data dal numero di anni di anzianità contributiva per un rendimento annuo. Il rendimento annuo cambia in base alla tipologia di lavoratore. Per ogni anno di anzianità contributiva, il lavoratore dipendente del settore privato ha diritto a una quota di pensione pari al 2% della retribuzione pensionabile, fino a una determinata soglia (nel 2012 di circa € 44.000). Di conseguenza, con 30 anni spetta il 60%, con 35 anni il 70% e così via sino al tetto massimo dell’80% con 40 anni di anzianità. Sulle quote di reddito pensionabile oltre la soglia suddetta il rendimento scende progressivamente. Pertanto, su redditi particolarmente alti, la percentuale sarà inferiore al 2% per ogni anno di anzianità.

La pensione retributiva dipende quindi principalmente da due fattori: la retribuzione e gli anni di lavoro e contribuzione.

Nel 1995 la riforma conosciuta come riforma Dini ha modificato il sistema di calcolo delle pensioni, introducendo il sistema contributivo.

La pensione è quindi calcolata a partire dal montante contributivo, ossia la somma di tutti i contributi versati durante la vita lavorativa rivalutati in base alla crescita del Pil italiano.

Questo montante è moltiplicato per un numero, il coefficiente di trasformazione per ottenere l’importo della pensione. Il coefficiente di trasformazione è legato all’età del lavoratore al momento del pensionamento. Più il lavoratore è anziano più alto sarà il coefficiente e, quindi, la pensione erogata.

I fattori determinanti della pensione sono in questo caso i contributi versati e l’età al pensionamento.

Per capire al meglio il sistema contributivo immaginiamolo simile a un conto corrente dove il lavoratore versa i propri contributi periodo per periodo. I contributi quindi si rivalutano ogni anno in base al tasso di crescita del Pil e al pensionamento il lavoratore avrà accumulato un gruzzolo, il montante contributivo che sarà trasformato in rendita.

Ma si tratta di un sistema virtuale, ossia non si ha nessun accantonamento reale dei contributi dato che il sistema è e resta a ripartizione. Si tratta quindi solo di un sistema di calcolo.

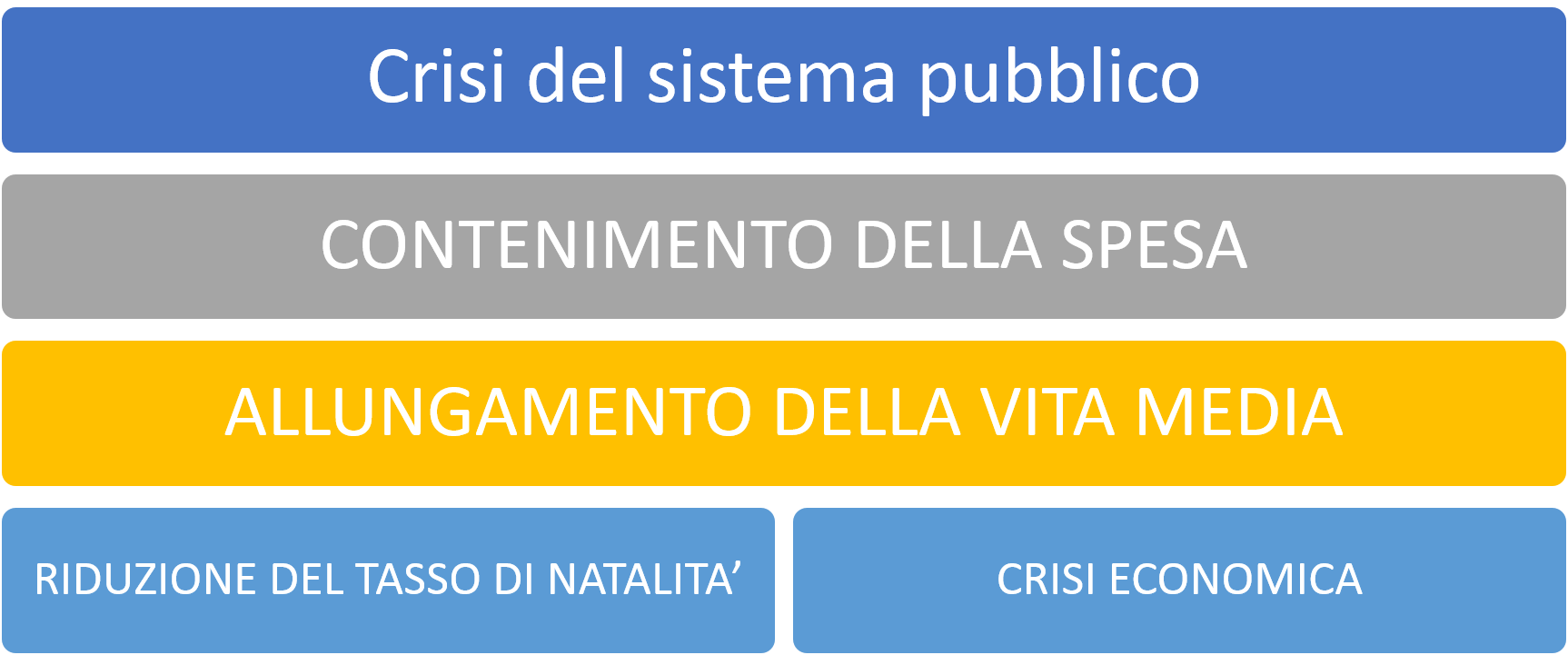

Nuove scoperte scientifiche hanno permesso un allungamento della vita media e questa tendenza, seppure positiva, ha avuto conseguenze pesanti sull’ammontare delle uscite del sistema pensionistico: si vive di più, quindi le pensioni vengono pagate per una durata di tempo maggiore rispetto al passato. Nel 2005 avevamo circa tre soggetti tra i 25 e i 65 anni per ogni ultrasessantacinquenne. Se ottimisticamente interpretiamo i primi come coloro che lavorano e pagano i contributi e i secondi come coloro che percepiscono le pensioni, possiamo dire che approssimativamente la pensione di un pensionato di oggi viene finanziata con i contributi di tre lavoratori di oggi.

Questo rapporto andrà via via peggiorando negli anni finché un lavoratore dovrà finanziare più della metà della pensione di un futuro pensionato.

Allo stesso tempo si è ridotta la natalità. Meno bambini nascono, meno saranno in futuro i lavoratori e quindi minori saranno le entrate del sistema previdenziale.

Si è originato quindi uno squilibrio che, senza le riforme, si sarebbe ingrandito sempre di più nel futuro, ponendo a rischio la stabilità dell’intero sistema economico nazionale.

Come affrontare quindi lo squilibrio? In genere il gap è finanziato dallo Stato ricorrendo alle entrate fiscali e/o al debito pubblico, ma queste strade non sono più percorribili nel lungo periodo a causa delle loro conseguenze redistributive. Quando non è più possibile aumentare le tasse o ricorrere al debito pubblico, diventano ormai necessari interventi correttivi sul funzionamento del sistema pensionistico per ridurre lo squilibrio.

La Riforma, superando quella del 1995, ha esteso a tutti i lavoratori il sistema contributivo per il calcolo della pensione ed ha innalzato per tutti i lavoratori (uomini e donne) l’età pensionabile.

In particolare, ha introdotto il retributivo misto per i lavoratori che al 31 dicembre 1995 avevano già maturato 18 anni di anzianità (si applica il contributivo per gli anni dopo il 2012).

I lavoratori privati, pubblici e autonomi sono divisi in tre gruppi in base all’anzianità maturata alla data del 31/12/1995:

Sistema di calcolo delle pensioni applicato sui periodi contributivi

Inizio lavoro | Anzianità al 31/12/1995 | Sistema applicato sulle anzianità contributive maturate nei periodi: | ||

fino al 31/12/1995 | dal 1/1/1996 al 31/12/2011 | dal 1/1/2012 in poi | ||

Entro la fine del 1995 | Più di 18 anni | Retributivo | Contributivo | |

Meno di 18 anni | Retributivo | Contributivo | ||

Dal 1996 in poi | Nessuna | Contributivo | ||

Con la Riforma sono stati modificati anche i requisiti per accedere alla pensione di vecchiaia, per la quale bisogna soddisfare il requisito minimo di anzianità contributiva di 20 anni.

Inoltre, è stata innalzata l’età pensionabile, che è diventata di 67 anni.

Si ricorda che i requisiti anagrafici sono soggetti ad un programmato adeguamento in base agli incrementi della speranza di vita

La Riforma ha inoltre cancellato il sistema delle quote e ha introdotto la pensione anticipata, che consente di andare in pensione prima dell’età di vecchiaia solo se si superano (anni di contribuzione validi dal 2016): 41 anni e 10 mesi di contributi (per le donne) e 42 anni e 10 mesi (per gli uomini). I requisiti di anzianità contributiva non sono soggetti all’ adeguamento in base agli incrementi della speranza di vita , ma solo fino al 2026.

Vuoi conoscere la tua data di pensionamento e una stima dell’importo?

L’Inps ha messo a disposizione un servizio che permette di simulare quale sarà presumibilmente la pensione al termine dell’attività lavorativa. Il calcolo si basa sulla normativa in vigore e su tre elementi fondamentali: età, storia lavorativa e retribuzione/reddito.

Adesione

L’adesione alla previdenza complementare è volontaria e libera.

È possibile aderire ad un fondo pensione attraverso due modalità: una esplicita e una tacita

Adesione esplicita

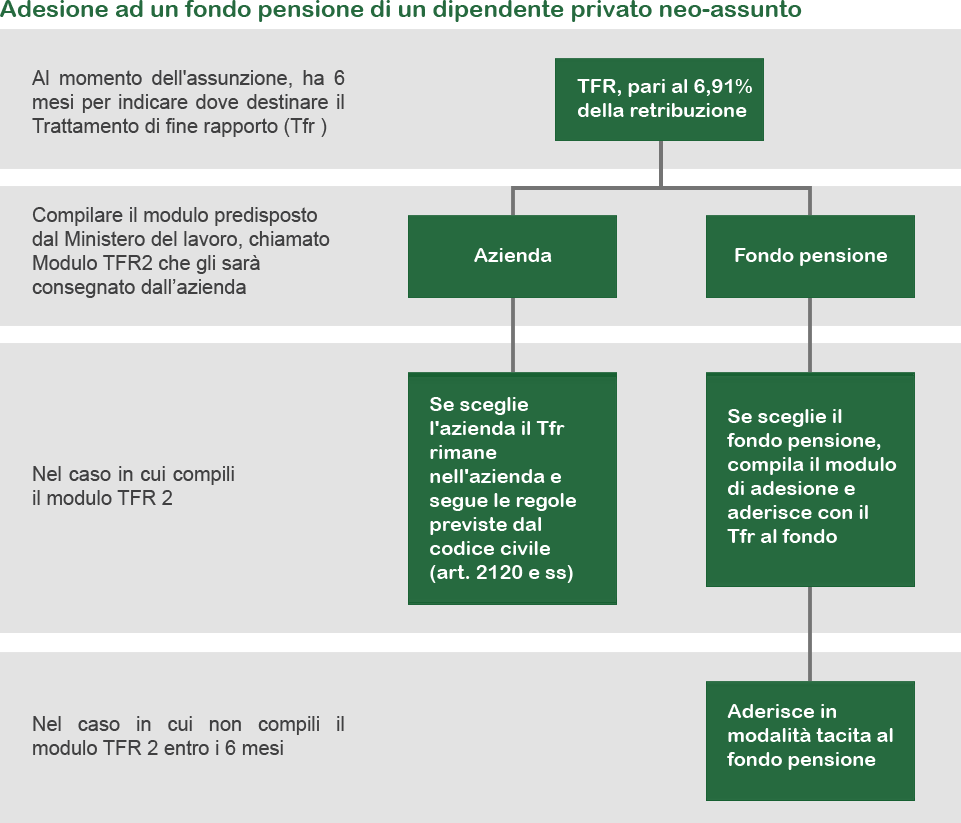

Il soggetto, che non ha aderito ad alcuna forma di previdenza complementare o che ha riscattato integralmente la propria posizione dal fondo pensione al momento dell’assunzione, avrà 6 mesi di tempo per manifestare la propria volontà in merito alla destinazione del TFR attraverso la compilazione del modulo ministeriale TFR2.

In particolare il lavoratore dovrà manifestare la volontà di aderire a una forma di previdenza complementare o di mantenere il suo Tfr in azienda; questa seconda scelta, comporta la “non partecipazione” alla previdenza complementare, e sarà comunque reversibile: il lavoratore potrà successivamente manifestare la propria volontà di adesione.

Adesione tacita

Ribadito il principio per cui ogni lavoratore è libero di scegliere il proprio fondo pensione, è comunque prevista una procedura di adesione tacita; il conferimento del Tfr alle forme di previdenza complementare avverrà, cioè, attraverso un meccanismo di silenzio-assenso.

Decorsi i 6 mesi indicati senza che il lavoratore abbia manifestato alcuna volontà il Tfr maturando, ovvero non avrà compilato e riconsegnato all’azienda il modulo TFR2, questo verrà destinato al finanziamento di una forma pensionistica individuata secondo i meccanismi che seguono:

Fondo previsto dai contratti o accordi collettivi (“fondo collettivo di riferimento”) scelto, quindi, da un accordo tra rappresentanti dei datori di lavoro e lavoratori, che preveda la destinazione del Tfr a una forma collettiva a livello aziendale, di categoria o territoriale. Nel caso di sovrapposizione di più forme collettive di riferimento per uno stesso lavoratore, il Tfr andrà in quella individuata attraverso un apposito accordo aziendale tra datore di lavoro e rappresentanti dei lavoratori. Se questo accordo non è intervenuto, il Tfr verrà devoluto nel fondo pensione collettivo che ha raccolto il maggior numero di adesioni in quell’azienda.

Qualora non vi sia alcun fondo pensione collettivo di riferimento, o nel caso in cui non si riesca a individuare un fondo collettivo in base ai precedenti criteri, il Tfr maturando confluirà in un fondo residuale costituito presso l’Inps, denominato FONDINPS, dove resterà finché il lavoratore lo porterà alla forma scelta.

Contribuzione

I Fondi pensione negoziali sono finanziati mediante la contribuzione posta a carico dei lavoratori destinatari della prestazione e dei datori di lavoro.

In sede negoziale si definisce il contributo a carico dei lavoratori e dei datori di lavoro in percentuale della retribuzione assunta a base della determinazione del TFR oltre che del TFR.

Per i lavoratori di prima occupazione assunti dopo il 28 aprile 1993 (anno di entrata in vigore del d.lgs 124/93) che decidano di aderire al fondo, è obbligatorio l’utilizzo dell’intero TFR. maturato nell’anno.

I fondi pensione aperti e i PIP sono generalmente finanziati dai soli contributi a carico dell’iscritto ma è possibile versarvi il TFR.

L’obbligo di contribuzione da parte del datore di lavoro, in caso di versamento del Tfr e del contributo da parte del lavoratore, vi è solo nel caso di adesione collettiva a fondo pensione aperto.

Se l’iscritto è un lavoratore dipendente iscritto ad un Fondo chiuso, i versamenti saranno fatti direttamente dal datore di lavoro, che verserà anche la contribuzione del lavoratore, trattenendola direttamente dalla busta paga.

L’iscritto ha la possibilità di richiedere le prestazioni anche prima del pensionamento.

Anticipazioni

È possibile richiedere delle anticipazioni di parte del proprio conto individuale:

* dal 16esimo anno di iscrizione l’aliquota del 15% è ridotta ogni anno dello 0,30%, fino a un minimo del 9%. La tassazione rappresentata è quella applicabile sul montante a partire dal 1 gennaio 2007.

Riscatto

È possibile riscattare parzialmente o totalmente la propria posizione:

La tassazione applicata è tra il 15% e il 9%

La tassazione applicata è tra il 15% e il 9%

La tassazione applicata è del 23%

Trasferimento

È possibile trasferire la propria posizione individuale in un altro Fondo:

Rendita integrativa temporanea anticipata – RITA

La RITA consiste nell’erogazione frazionata delle somme presenti nel Fondo pensione. L’aderente può richiedere l’intera posizione accumulata o una parte.

Le somme richieste come RITA saranno investite di default nel comparto più prudente. L’iscritto ha la facoltà di poter cambiare il comparto di destinazione.

Inoltre, nel caso in cui chieda una parte del montante, sulla posizione che resta investita nel fondo, l’aderente potrà continuare a versare la contribuzione volontaria o richiedere riscatti, anticipazioni e prestazioni.

Per avere il diritto a richiedere la RITA l’aderente deve essere iscritto alla previdenza complementare da almeno 5 anni e deve:

1) Aver cessato l’attività lavorativa, aver un contributo complessivo alla previdenza obbligatoria di almeno 20 anni e gli devono mancare meno di 5 anni alla pensione di vecchiaia nel regime obbligatorio di appartenenza;

oppure

2) Risultare inoccupato per un periodo di tempo superiore a 24 mesi e gli devono mancare meno di 10 anni alla pensione di vecchiaia nel regime obbligatorio di appartenenza.

Particolarmente interessante è il Regime fiscale applicato alla nuova prestazione: l’intero montante destinato all’erogazione in forma di RITA è soggetto a tassazione sostitutiva con aliquota del 15/9%.

Se l’iscritto muore prima dell’erogazione completa delle rate di RITA, la parte non ancora percepita potrà essere riscattata dai beneficiari indicati o, in loro assenza, dagli eredi.

Prestazione pensionistica

Al momento del raggiungimento dei requisiti per accedere alla pensione pubblica e dopo almeno 5 anni di adesione alla previdenza complementare è possibile accedere alla prestazione pensionistica, che può essere richiesta:

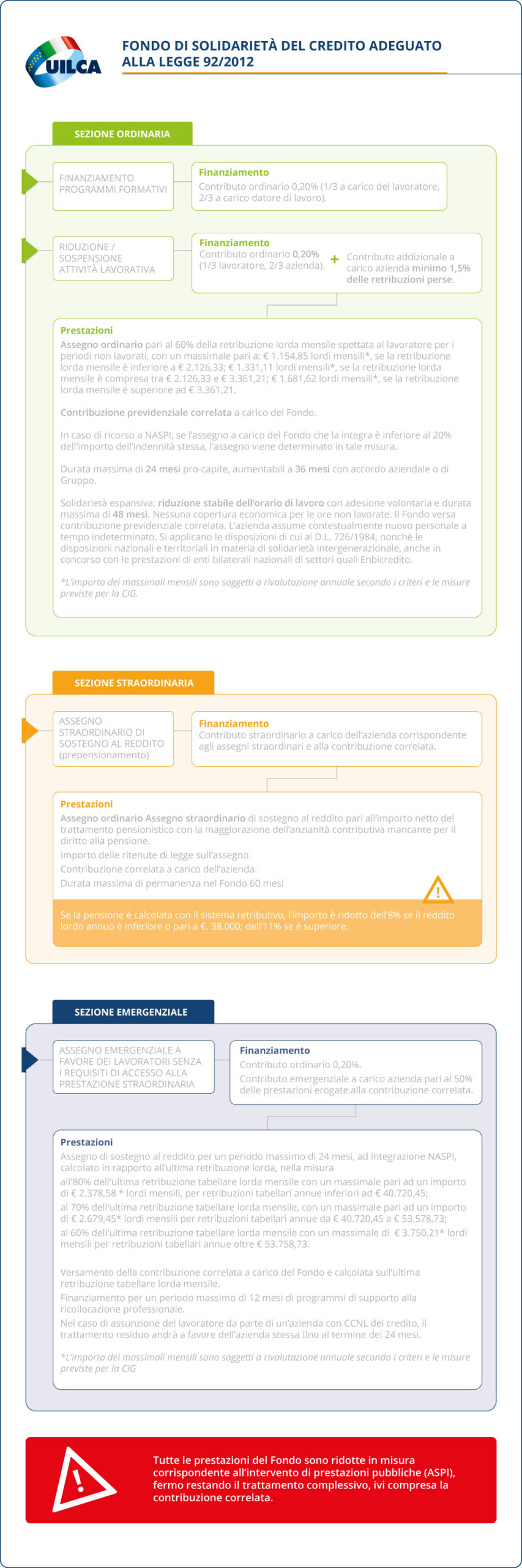

Nel settore del credito, il Fondo di solidarietà è nato per volonta delle Parti Sociali nel 1998. Il legislatore ha previsto nel 1997 che la contrattazione collettiva postesso costituire presso l’Inps specifici fondi, finanziati e gestiti con il concorso delle parti sociali interessate nell’ambito di processi di ristrutturazione aziendale.

L’istituzione del Fondo di solidarietà per il settore creditizio è avvenuta con l’accordo sindacale sottoscritto il 28/02/1998, recepito nel D.M. n. 158/2000 con la costituzione del “Fondo di solidarietà per il sostegno del reddito, dell’occupazione e della riconversione e riqualificazione professionale del credito ordinario” presso l’Inps.

Ulteriore Fondo di solidarietà istituito presso l’Inps +è quello relativo a settore del credito cooperativo. In allegato sono disponibili il decreto 20/06/2014 e il relativo accordo del 30/10/2013.

Il fondo ha subito negli anni alcune modifiche importanti ed oggi offre diverse prestazioni sintetizzate di seguito: