2023 anno d’oro: 23,9 miliardi di utili. Il segretario generale Furlan: le banche svolgano il doppio ruolo sociale ed economico

Il 2023 è stato un anno d’oro per il sistema bancario italiano grazie alla crescita del margine d’interesse, alla riduzione delle rettifiche sui crediti e alla maggiore produttività. Stando alle analisi del Centro Studi Uilca Orietta Guerra il settore ha ottenuto il miglior risultato economico degli ultimi dieci anni. Per il segretario generale Uilca Fulvio Furlan i risultati record, oltre a remunerare gli azionisti e rafforzare patrimonialmente le banche, hanno permesso di raggiungere un importante rinnovo contrattuale, che sta riscuotendo il consenso delle lavoratrici e dei lavoratori nelle assemblee.

“Il settore del credito si conferma quindi centrale per favorire lo sviluppo economico e sociale del Paese”, osserva Furlan. “In quest’ottica riteniamo che debba ulteriormente crescere il ruolo sociale delle banche – a sostegno di famiglie, imprese e territori, soprattutto quelli in maggiore difficoltà – anche mantenendo la presenza di sportelli bancari. La nostra campagna Chiusura filiali? No, grazie ha portato a un tavolo di lavoro al Cnel con le parti sociali, Abi e le istituzioni politiche. É un primo importante passo per trovare soluzioni condivise che passano dalla necessità di monitorare il fenomeno, considerando anche la presenza delle banche di Credito Cooperativo, con Osservatori organizzati a livello regionale”.

Un esempio in tal senso è quello approvato questa settimana all’unanimità dal Consiglio Regionale della Basilicata, sulla base di una mozione che richiamava anche l’iniziativa Uilca sul territorio.

I numeri del 2023.

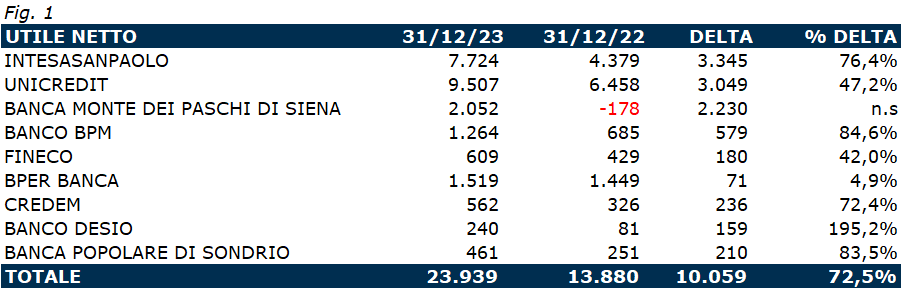

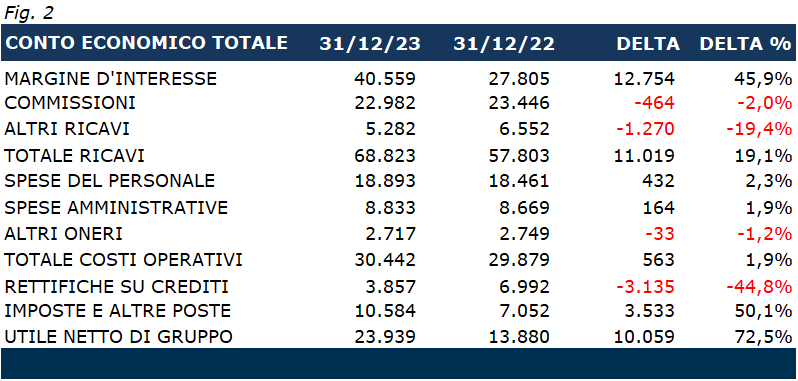

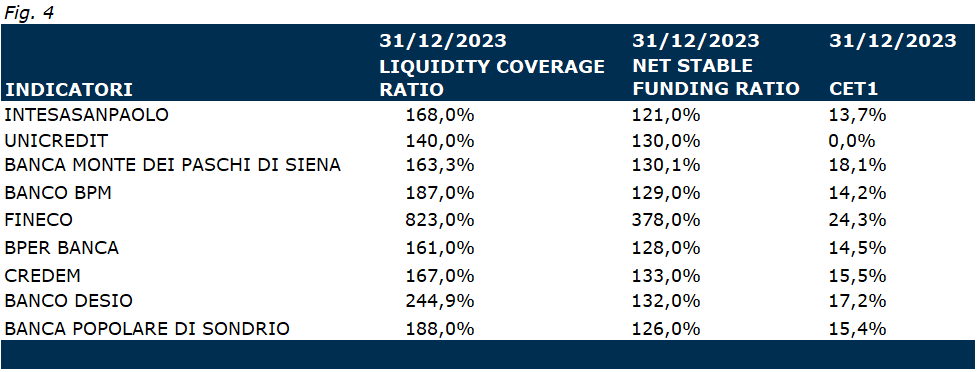

L’utile contabile cresce complessivamente del 72,5% e si attesta a 23,9 miliardi di euro (10 mld in più rispetto al 2022, che conteneva il badwill negativo di circa 1 mld su Bper per l’acquisto di Carige) (Fig.1). I ricavi registrano un aumento del 19,1%, con il margine d’interesse che sale del 45,9% e le commissioni che diminuiscono del 2%, mentre i costi operativi aumentano dell’1,9% (Fig.2). A trainare la crescita dei ricavi nell’anno è stato l’incremento dello spread fra tassi attivi sugli impieghi e tassi passivi sui depositi che, tuttavia, sta diminuendo soprattutto per le migliori condizioni offerte alla clientela su depositi e conti correnti. I dati dei nove[1] istituti di credito esaminati da Uilca – con indicatori come CET1, il LCR e il NSFR – evidenziano, anche grazie alla decisione delle banche di rafforzare il patrimonio in alternativa al pagamento della tassa sui cosiddetti extraprofitti, una solidità del sistema bancario superiore a quanto richiesto dall’European Banking Authority (Eba) (Fig.4).

Il consolidamento del sistema.

Il miglioramento delle norme sul sistema bancario europeo, con il completamento del terzo pilastro dell’unione bancaria, quello della garanzia sui depositi – dopo il meccanismo di vigilanza unico e quello di risoluzione unico – consentirà alle banche di attuare quel consolidamento crossborder utile a rafforzare il sistema, con benefici per dipendenti e clienti,e l’economia europea, anche se la mancata ratifica del Mes da parte dell’Italia può essere un ostacolo. Secondo il Centro Studi Uilca in questo scenario ci sono le condizioni perché il sistema bancario nazionale evolva e ribadisca con maggiore forza il ruolo centrale nel Paese per lo sviluppo e la crescita dell’economia. “Le banche possono e devono uscire dalla logica di rendita di posizione, tipica del mondo delle utility, e accompagnare i mutamenti della società, le nuove esigenze dei singoli – dalla previdenza alla sanità, all’istruzione – e le nuove sfide, fra cui l’intelligenza artificiale. È necessario, allora, favorire e finanziare la nascita di nuove imprese, in grado di rispondere ai nuovi bisogni e adattarsi ai nuovi contesti”, osserva Roberto Telatin, responsabile del Centro Studi.

Chiusura filiali? No, grazie.

Il Rapporto Annuale Uilca, elaborato durante la campagna contro la desertificazione bancaria, evidenzia il bisogno – comune a molti altri Stati europei – di risposte finanziarie da parte delle persone. Per la Uil dei bancari, ora, il dibattito deve allargarsi a livello europeo: la tecnologia da sola non è sufficiente a risolvere i bisogni finanziari delle persone.

La crescita degli Npl e le spinte inflazionistiche.

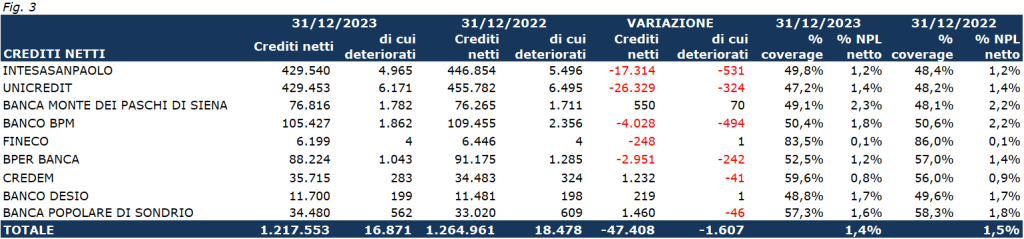

Al momento gli Npl delle banche analizzate, come confermato dalla diminuzione del 44,8% delle rettifiche sui crediti (nel 2022 erano incluse le svalutazioni degli asset russi e ucraini), sono sotto controllo e hanno una ridotta incidenza rispetto ai crediti totali erogati, con un Npe ratio netto dell’1,4%, in riduzione rispetto a dicembre 2022 (1,5%) (Fig.3). Il rallentamento economico dell’Europa, specie della Germania, si rifletterà nell’economia italiana e impatterà nelle esportazioni e nella produzione industriale del Paese. Ad andare in affanno saranno soprattutto le piccole e medie imprese, con il rischio che il credito deteriorato aumenti. La crescita degli Npl potrà essere acuita dalla difficoltà di rimborso dei prestiti e dalla riduzione del potere d’acquisto dei salari a causa delle spinte inflazionistiche che, seppur diminuite, sono latenti.

La riduzione delle rate sui prestiti.

Per il Centro Studi Uilca “È necessario rinnovare i contratti per aumentare i redditi delle persone. A questo deve aggiungersi la lotta contro l’evasione fiscale, che costituisce una tassa occulta sulla competitività delle imprese oneste e un’ingiustizia verso quanti pagano le tasse”. La decisione di ridurre i tassi d’interesse da parte della Banca Centrale Europea (Bce), che favorirebbe una riduzione delle rate sui finanziamenti, sarà influenzata più dalla politica internazionale e dai conflitti in atto che non dagli indicatori economici.

Il nuovo ruolo del sistema bancario.

Il sistema bancario può, oltre che attuare i piani industriali, aiutare le imprese nelle nuove sfide che si prospettano, come la transizione ecologica. Spesso la ridotta dimensione delle aziende italiane rende difficoltoso avere al proprio interno le conoscenze per realizzare correttamente le nuove normative in materia ambientale, con conseguente difficoltà per l’accesso al credito. Formare il personale bancario per questo nuovo ruolo di advisor può rappresentare un concreto valore aggiunto nella relazione banca–clientela e contribuire a una maggiore consapevolezza finanziaria.

Il Ccnl e la Cabina di Regia.

“La Cabina di Regia prevista dal Contratto Nazionale del Credito è stata pensata proprio quale luogo dove discutere e trovare soluzioni per favorire la gestione condivisa dei processi determinati dalle innovazioni del settore del credito, in particolare quelle digitali e tecnologiche, e gli impatti che determineranno nell’organizzazione del lavoro e sulle lavoratrici e sui lavoratori sotto il profilo della tenuta occupazionale e dello svolgimento di nuove attività e funzioni”, conclude il segretario generale Uilca Fulvio Furlan.

[1] Intesa Sanpaolo, Unicredit, Banca Monte dei Paschi di Siena, Banco Bpm, Fineco, Bper Banca, Credem, Banco Desio, Banca Popolare di Sondrio.