Le richieste salariali nella Piattaforma del rinnovo del Ccnl pienamente coerenti con lo stato di salute del credito

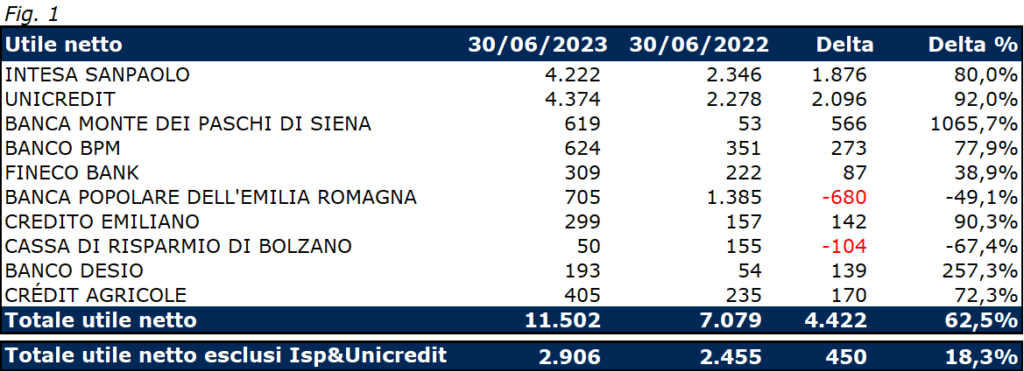

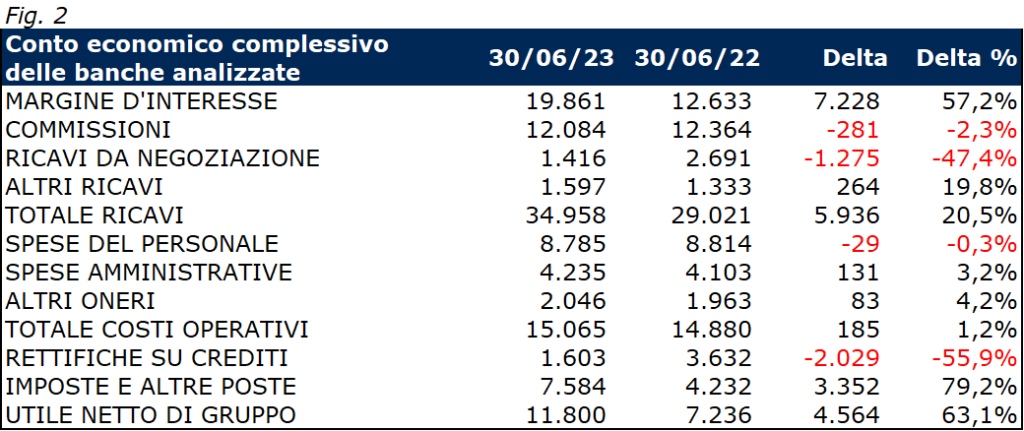

Secondo l’analisi del Centro Studi Uilca Orietta Guerra il sistema bancario italiano conferma, nel primo semestre del 2023 rispetto allo stesso periodo del 2022, un marcato aumento di utili e ricavi. L’utile contabile cresce complessivamente del 62,5% e si attesta a 11,5 miliardi di euro (4,4 miliardi in più rispetto al primo semestre del 2022 che conteneva il badwill negativo di circa 1 miliardo su Bper per l’acquisto di Carige) (Fig.1). I ricavi registrano un aumento del 20,5%, con il margine d’interesse che sale del 57,2% e le commissioni che diminuiscono del 2,3%. I costi operativi aumentano dell’1,2% (Fig. 2). A fare da traino, ancora una volta, l’ampliamento dello spread fra tassi attivi sugli impieghi in crescita e i tassi passivi, che remunerano conti correnti della clientela sostanzialmente stabili.

“La decisione del Governo di tassare gli extra profitti delle banche non impatta sul buon stato di salute del settore creditizio, anzi lo certifica, e certamente non devono essere le lavoratrici e i lavoratori a pagarne le conseguenze. I dipendenti delle banche meritano, nel prossimo rinnovo del Contratto Nazionale, un aumento economico che consideri il recupero del potere di acquisto e la redistribuzione della redditività e della produttività del settore, come richiesto nella Piattaforma presentata ad Abi”, interviene così il segretario generale Uilca Fulvio Furlan in merito alla decisione del Governo di tassare gli extra profitti delle banche.

Il Centro Studi Uilca Orietta Guerra ha elaborato una prima valutazione degli impatti della decisione del Governo sulle principali banche (Fig. 4): la tassa sugli extra profitti comporterebbe per lo Stato un primo introito, per il 2022, di circa 2 miliardi di euro e un altro stimabile in oltre il doppio per il 2023. In merito va evidenziato che l’imposta introdotta non si applica sugli utili di bilancio, ma sul margine d’interesse. L’imposta si applica quando la voce margine d’interesse nel 2022 eccede del 3% quello del 2021 e quando il margine d’interesse del 2023 eccede del 6% quello del 2022, parametri sicuramente superati dalle banche italiane. Sulla differenza del margine d’interesse fra i due periodi si applica la tassazione del 40%, che comunque non deve essere superiore al 25% del patrimonio netto alla chiusura dell’esercizio.

“Siamo in stretto contatto con il segretario generale Uil PierPaolo Bombardieri per valutare l’impatto di questa scelta del Governo e come saranno destinate le risorse, che riteniamo indispensabile debbano andare nella direzione di ridurre le diseguaglianze nel Paese e a sostegno di chi ha più bisogno. Tra questi, come abbiamo già chiesto, quanti hanno difficoltà a pagare i mutui, dato il rialzo dei tassi. Non si comprende in tal senso la posizione, espressa dal ministro delle Infrastrutture e dei Trasporti Matteo Salvini, di favorire il taglio delle tasse, che andrebbe sostenuto da una complessiva politica fiscale coerente con le posizioni espresse dalla Uil di interventi strutturali di riduzione delle tasse sul lavoro. Invece è evidente una impostazione che non combatte, anzi indebolisce, la lotta all’evasione fiscale e introduce misure insufficienti e temporanee per il lavoro dipendente”, continua Furlan. La stessa tassazione degli extra profitti delle banche è riferita al 2022 e al 2023 e peraltro impatta su un settore centrale per sostenere lo sviluppo del Paese e offrire sostegno a famiglie e imprese. “Il Governo è azionista principale di una grande banca come Monte dei Paschi di Siena, che peraltro in questi mesi sta registrando una solida ripresa, certificata anche dagli accordi sottoscritti ieri, e dovrebbe essere consapevole del ruolo sociale che riveste il settore del credito, invece di parlare di risposta alla politica monetaria adottata dalla Bce contro l’inflazione. Tutto ciò mentre non si è intervenuto con tassazioni extra in altri settori che, operando in ambiti che hanno beneficiato enormemente di situazioni contingenti, in alcuni casi non pagano nemmeno quelle ordinarie e hanno aumentato i costi pagati dalle persone senza distribuire i proventi ai dipendenti”.

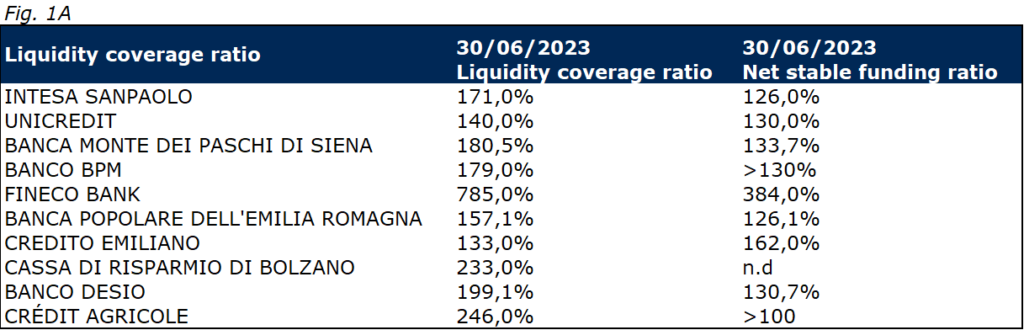

I dati dei dieci istituti di credito italiani[1], esaminati dal Centro Studi Uilca, confermano la solidità del sistema bancario, come già emerso dai dati patrimoniali e reddituali nei primi tre mesi dell’anno e provati dai recenti stress test dell’Eba (European Banking Authority) dal valore degli indicatori di liquidità, superiori a quanto richiesto dai regolatori (Fig. 1A). “Le rivendicazioni salariali previste nella Piattaforma del rinnovo del Ccnl del credito, presentata ad Abi, sono pienamente coerenti con la redditività e lo stato di salute delle banche”, ribadisce il segretario generale Uilca Fulvio Furlan.

I prossimi trimestri delle banche potrebbero risentire dei primi segnali economici negativi, con i consumi che si riducono a causa dell’inflazione e delle complessità finanziarie, e un quadro complessivo in cui persiste il rischio recessione, come certificato dall’Istat che ha rilevato nel secondo trimestre 2023 una diminuzione dello 0,3% del Pil. Inoltre l’aumento, non ancora giunto al termine, dei tassi d’interesse, dovuto alla politica monetaria restrittiva della Banca Centrale Europea, sta riducendo gli investimenti e potrebbe innescare la crescita degli Npl (Non Performing Loans), che si originano dalle difficoltà di imprese e famiglie nel pagare le rate sui prestiti.

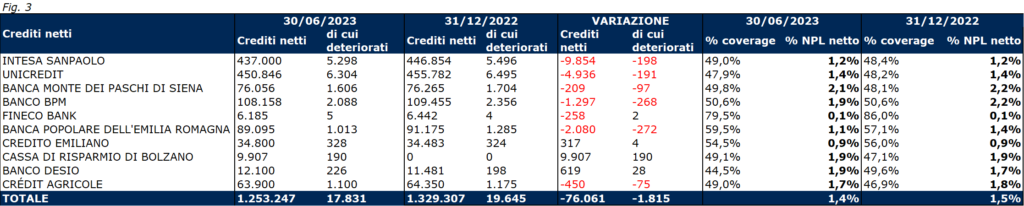

Pur in questo scenario dovrebbe persistere l’andamento positivo del settore bancario, considerando anche che gli Npl delle banche analizzate, come confermato dalla diminuzione del 55,9% delle rettifiche sui crediti (nel 2022 erano incluse le svalutazioni degli asset russi e ucraini) (Fig.2), sono sotto controllo e hanno una ridotta incidenza rispetto ai crediti totali erogati, con un Npe ratio netto dell’1,4%, e in riduzione rispetto al dicembre 2022 (1,5%). Bisogna evitare che sia il credit crunch a mantenere bassi gli Npl nei bilanci delle banche; diversamente a soffrirne sarebbe l’economia nazionale nel suo complesso (Fig.3).

“Il Governo e il sistema bancario italiano devono intervenire uniti presso la Bce e le Autorità Bancarie Europee per affrontare i nodi normativi sulla rimodulazione dei prestiti, così da evitare che gravino sui conti economici delle banche, riducendo la possibilità di azioni a favore di imprese e famiglie in difficoltà con il pagamento dei prestiti”, aggiunge Furlan.

Per Roberto Telatin, responsabile del Centro Studi Uilca, “L’aumento della remunerazione della liquidità presente nei conti correnti richiesta al sistema bancario sia dalla Bce che dal Ministero dell’Economia e delle Finanze, seppur utile, non è la soluzione alle difficoltà finanziare di milioni di persone in Italia. La via per l’aumento del reddito disponibile va individuata nella crescita dei salari, nella nuova occupazione, nella riduzione del gender pay gap, oltre che nell’alleggerimento della pressione fiscale e non solo del cuneo”.

[1] Intesa Sanpaolo, Unicredit, Banca Monte dei Paschi di Siena, Banco Bpm, Banca Popolare dell’Emilia-Romagna, Credito Emiliano, Banco Desio, Fineco Bank, Cassa di Risparmio di Bolzano, Crédit Agricole.

[1] Intesa Sanpaolo, Unicredit, Banca Monte dei Paschi di Siena, Banco Bpm, Banca Popolare dell’Emilia-Romagna, Credito Emiliano, Banco Desio, Fineco Bank, Cassa di Risparmio di Bolzano, Crédit Agricole.