Furlan: ci sono le condizioni per un significativo aumento salariale nel Ccnl. No alla chiusura delle filiali sui territori

Dall’analisi del Centro Studi Uilca Orietta Guerra sui conti economici del 2022 degli undici maggiori istituti di credito italiani[1] si evince che il sistema bancario, nel corso dell’anno, è riuscito a giocare una partita perfetta: minori costi, maggiori ricavi, più utili (fig.2).

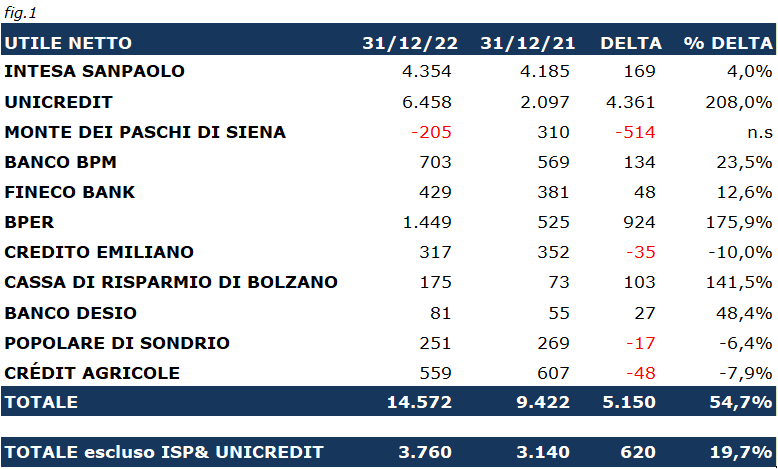

Lo studio evidenzia una crescita complessiva del 54,7% dell’utile contabile, che si attesta a 14,5 miliardi di euro rispetto al 2021 (fig.1). La crescita, si nota, sarebbe stata maggiore senza alcune poste straordinarie quali le rettifiche di Unicredit e Intesa Sanpaolo su asset coinvolti nella guerra della Russia contro l’Ucraina, che non hanno comunque impedito loro di raggiungere i target economici prefissati dal management. I ricavi delle banche analizzate registrano un aumento dell’8,6%, con il margine d’interesse che sale del 19,6% e le commissioni che calano dell’1,5%, soprattutto a causa del minor contributo commissionale dei servizi di consulenza, intermediazione e gestione finanziaria per le performance negative dei mercati finanziari nel 2022. I costi operativi sono cresciuti dello 0,3% rispetto al 2021, a causa degli oneri dell’una tantum di 925 milioni di euro di Monte dei Paschi di Siena per il piano di esodo; diversamente sarebbero, nel complesso, diminuiti.

“I buoni risultati ottenuti dalle banche confermano l’impegno delle lavoratrici e dei lavoratori del credito, che contribuiscono a garantire valore e stabilità alle aziende e un servizio efficace alle persone. La loro professionalità merita un adeguato riconoscimento: per questo ci sono le condizioni per un significativo aumento salariale nel prossimo rinnovo contrattuale, in linea con le previsioni di inflazione, con la crescita della produttività e la riduzione dei costi e per un ristoro rispetto alla fiammata inflazionistica, ai rincari dei costi delle materie prime e dell’energia e all’innalzamento dei tassi di interesse che mettono le famiglie in grandi difficoltà”, commenta Fulvio Furlan, segretario generale Uilca. “Ė in questo contesto che si inserisce anche la nostra campagna “Chiusura filiali? No, grazie.”, contro la desertificazione bancaria. Le banche non possono e non devono derogare dalle responsabilità sociali e devono recuperare logiche di profitto e finanza sostenibile. La Uilca è in prima linea, con la Uil, dalla parte delle persone, per un settore bancario al servizio dello sviluppo del Paese, a sostegno di famiglie e imprese e a presidio dei territori in termini di servizio e legalità”.

I buoni risultati di tutto il comparto bancario, nel 2022, sono stati ottenuti anche grazie all’aumento dei tassi d’interesse operati dalla Banca Centrale Europea, che sono cresciuti nel 2022 di 250 bps, permettendo soprattutto nell’ultimo trimestre dell’anno un balzo del margine d’interesse delle banche.

“Il quadro economico per l’Italia, seppure in rallentamento, si prevede migliore di quanto predetto nei mesi passati. La politica monetaria restrittiva della Banca Centrale Europea, che proseguirà anche per il 2023 con il rialzo dei tassi, il primo dei quali di 50 bps avvenuto lo scorso 2 febbraio, consentirà al settore di migliorare ulteriormente i ricavi da margine d’interesse e utili”, spiega Roberto Telatin, responsabile del Centro Studi Uilca.

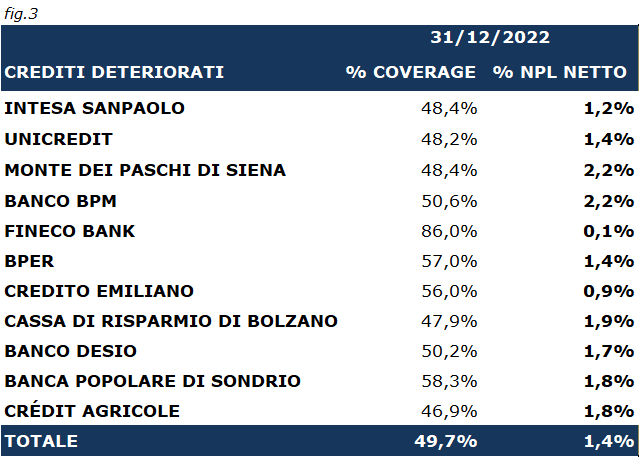

L’elevata patrimonializzazione delle banche italiane è tuttavia una garanzia per fronteggiare un’eventuale crescita degli Npl (Non Performing Loans), che ormai hanno un’incidenza molto bassa rispetto al totale dei crediti. Solo in una banca di quelle analizzate nello studio l’Npe (Non Performing Exposure) ratio netto è superiore al 2%, per questo anche una loro risalita a causa della recessione economica non dovrebbe essere fonte di preoccupazione per gli istituti di credito (fig.3).

[1] Intesa Sanpaolo, Unicredit, Monte dei Paschi di Siena, Banco Bpm, Banca Popolare dell’Emilia-Romagna, Credito Emiliano, Banco Desio, Banca Popolare di Sondrio, Fineco Bank, Cassa di Risparmio di Bolzano, Crédit Agricole