Il fenomeno colpisce soprattutto le Aree Interne

Il risiko bancario, che sta animando il settore economico e finanziario italiano, potrebbe ridisegnare il sistema del credito. Tra i tanti effetti che potrebbero derivarne, sicuramente c’è quello di ampliare un fenomeno già in atto: la desertificazione bancaria, concentrando la densità delle filiali solo in alcune aree del Paese.

Oggi, anche a causa di fenomeni quali l’emigrazione interna – dalle campagne alle città – e l’invecchiamento della popolazione – che riduce la forza lavoro, modifica i consumi e crea un mismatching tra domanda e offerta di lavoro, ridisegnando i territori – è molto più importante rispetto al passato tenere conto dell’ubicazione delle filiali bancarie.

Un’analisi del Centro Studi Uilca Orietta Guerra sui comuni italiani, sulla base della classificazione della Strategia Nazionale delle Aree Interne (Snai)[1], aiuta a comprendere meglio la distribuzione degli sportelli bancari.

Se gli sportelli bancari si trovano in piccoli comuni, classificati come Intermedi, Periferici, Ultraperiferici e definiti Aree Interne (sono “interne” quelle aree caratterizzate da una significativa distanza dai principali centri di offerta di servizi, in particolare quelli relativi all’istruzione, mobilità e servizi socio-sanitari)[2], la difficoltà ad accedere ai servizi essenziali rende quei territori difficilmente attrattivi per le persone e per le imprese e il sistema bancario non vi investe. Diverso è il caso di sportelli che, allocati in Poli, Poli intercomunali e Comuni di Cintura e definiti Centri, posseggono infrastrutture che garantiscono i servizi essenziali: qui le banche hanno interesse a presidiare il territorio con le filiali, nonostante il crescente sviluppo dell’online.

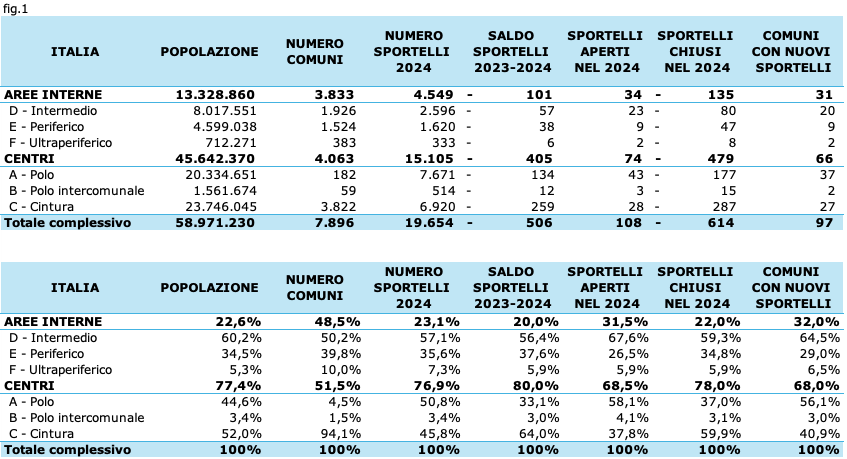

Come evidenziato nella Fig.1, nel 2024 nelle Aree Interne – dove vi sono meno servizi e infrastrutture – vive il 22,6% della popolazione del Paese, pari a oltre 13 milioni di persone e vi sono il 48,5% dei comuni (3.833) e il 23,1% degli sportelli bancari attivi (4.549). Nel 2024, le Aree Interne hanno registrato un saldo negativo di 101 sportelli bancari rispetto al 2023. Dei 614 sportelli chiusi in Italia, 135 erano localizzati nelle Aree Interne, mentre le nuove aperture in queste zone sono state solo 34 su un totale di 108. Dal punto di vista territoriale, sono appena 31 i comuni delle Aree Interne (pari al 32%) dei 97 comuni che hanno registrato l’apertura di nuove filiali bancarie.

“I dati dimostrano che la desertificazione bancaria è un fatto e non un luogo comune, come ha avuto modo di dire il presidente dell’Abi Antonio Patuelli”, commenta il segretario generale Uilca Fulvio Furlan. “In questo senso è evidente che esiste il problema dello spopolamento di certi territori, ma noi crediamo che le banche, invece di limitarsi ad adeguarsi al fenomeno, possono essere traino per invertire questa tendenza data l’importanza che ha il settore del credito nel Paese. Le banche possono svolgere un ruolo sociale per garantire servizi essenziali, come dimostrato durante la pandemia, a persone che altrimenti restano isolate e penalizzate”.

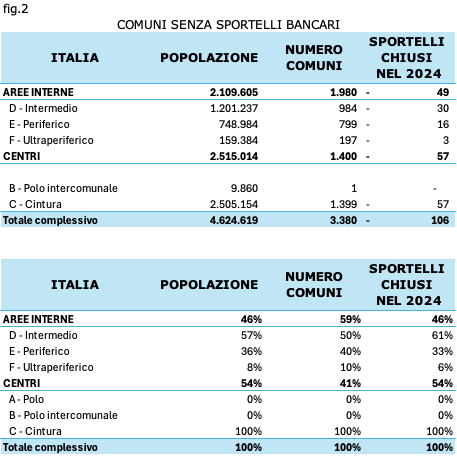

Conoscere il territorio è fondamentale per strutturare iniziative che possano tutelarlo e renderlo produttivo e vivibile, per questo (Fig. 2) è preoccupante che a fine 2024 vi siano 3.830 comuni senza uno sportello bancario, nei quali vivono circa 4,6 milioni di persone. Secondo il Centro Studi Uilca, il dato più preoccupante riguarda in particolare la chiusura di 49 sportelli bancari – avvenuta nel 2024 – nei comuni delle Aree Interne che nel 2023 disponevano ancora di almeno un presidio bancario. Quest’ultima ondata di chiusure ha portato a 1.980 il numero di comuni senza sportelli bancari e lasciato oltre 2 milioni di persone senza alcun servizio bancario fisico (pari al 46% della popolazione residente in municipi senza sportelli bancari), aggravando una situazione economica, salariale e sociale già difficile (Fig. 2).

“Il ruolo delle banche deve essere quello di aiutare imprese e famiglie supportando l’economia reale, in un momento in cui assistiamo a una crescita silente dell’inflazione e in cui purtroppo non corrisponde un aumento dei salari e della produzione industriale”, commenta Roberto Telatin, responsabile del Centro Studi Uilca. “Inoltre, la politica monetaria della Banca centrale europea (Bce) sembra non essere sufficiente per definire un sentiero di sviluppo economico. Per questo è necessario portare le filiali bancarie vicino alle persone, per sostenerle nelle scelte economiche e finanziarie in questi tempi difficili”.

[1] Fonte: Istat, La demografia delle aree interne: dinamiche recenti e prospettive future – 29 luglio 2024